前の記事で、WealthNavi(ウェルスナビ)の手数料は自力で運用するより割高である旨を書いたけど、となると、WealthNaviのメリットって何だろうと思い、ポスト。

大前提として、

- 証券口座も持っていないような完全なる投資の素人が、ほとんど手間いらずで世界水準の資産運用を行える

というのが投資の素人にとって最大のメリットであるのは揺るぎない事実だけど、もう少し投資知識のある人にとってはどうかを考えてみたい。

取引の透明性や信頼性を高めるためだと思うけど、WealthNaviは取り扱うETF(上場投資信託)について、銘柄まで事細かに記載してる。

例えば、無料診断でリスク4という結果が出た場合のポートフォリオに対して、銘柄を追記すると以下の通り。

| 資産クラス | 構成比率 | ティッカー | 名称 |

|---|---|---|---|

| 米国株 | 35% | VTI | バンガード トータルストックマーケットETF |

| 日欧株 | 26.6% | VEA | バンガード FTSE先進国市場(除く北米) ETF |

| 新興国株 | 8.5% | VWO | バンガード FTSEエマージングマーケッツETF |

| 米国債券 | 14.9% | AGG | iシェアーズ コア 米国総合債券市場 ETF |

| 金 | 10% | GLD | SPDR ゴールド シェア |

| 不動産 | 5% | IYR | iシェアーズ 米国不動産 ETF |

ETFとか言うと僕みたいな投資の初心者は身構えるけど、要は株式取引と同じ。

例えばSBI証券に国内取引口座を持っていれば、すぐに外国株式取引口座を作成できるから、後は銘柄検索でティッカーを入力して、上から順番に、構成比率に近づくように口数を指定して買っていけば良いだけだ。

これだけで“1990年にノーベル賞を受賞したハリー・マーコビッツ氏の「ポートフォリオ理論」”に基いてるという世界水準のポートフォリオを作成できてしまう。これだとWealthNaviを使うまでもない。

念のためもう一度書くと、WealthNaviで取り扱われている米国ETFの信託報酬(管理手数料)は0.05〜0.44%/年で、金額の割合を加味すると0.13%程度のため、米国ETFの売買に手数料がかからない証券会社の口座を持っている人は、自力で運用すればおよそ8分の1の費用で済む。

米国ETFの売買で手数料のかからないのは、今のところ(2017年4月時点)マネックス証券だけみたいだから、手数料のかかる口座で売買を繰り返したり、少額でコツコツ購入したりすると、むしろ自力で運用する方が割高になってしまうけど、手数料無料の証券会社が存在している時点で、これがWealthNaviのメリット!というには弱いかな。

参考:国内初!米国ETF手数料実質無料プログラム「ゼロETF」開始

ちなみに、SBI証券とかもNISA口座であれば手数料無料になるけど、リバランスのために売買を繰り返したりするとすぐNISA枠が潰れてしまうのでちょっと不向きかな。

ポートフォリオ通りのETFの購入も自力ででき、手数料も割高となると、WealthNaviのメリットって何だっけ?というところに行き着く。で、僕が行き着いた結論はこれ。

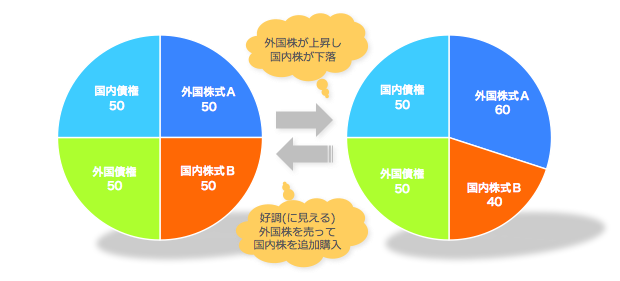

- 感情に流されがちなリバランスを機械的に実施してくれる

WealthNaviはポートフォリオが崩れるとリバランスを行う。

リバランスというのは、例えば、株式:債権を50万円ずつ、50:50で保有していたとして、その後、株価が80万円まで上昇すると、保有比率が80:50になり、元々のバランスが崩れてしまう。そこで、株式を15万円分売却し、債権を購入することで65:65に収めるというもの。

こう書くと、別にWealthNaviに任せずとも、自力でできるのではないかと思うのだけど、これが結構、感情的には障壁がある。

というのも、株価が50万円から80万円に上昇したのであれば、今後も上がるかもしれないし、そのまま持っておこうと思いがちだから。少なくとも今後上がるかもしれない株を売り払って、ほとんど上がらない債権を買おうなんて思わないのではないかな。

でも、そうしてしまうと、うまくないという。リバランスは感情に流されず、相場の読みも行わず、半年に1回とか、タイミングを決めて機械的に実施すべきとのこと。無感情で機械的に実施するのであれば、機械、すなわちWealthNaviの出番だということだ。

なんだそんなことかと思った人は、十分な判断力と知識を有しているので、WealthNaviを利用する必要はなく自力でETFを運用したら良いと思う。今現在のサービス内容だと、これ以外にはメリットが見つからないので、僕自身もSBI証券の米国ETFの購入手数料が無料化したら自力運用に切り替えようかとも思ってたりする。

コメント