プランニングというと聞こえが良いけど、一言でいうとまぁ、保険の紹介でした。。

セゾンから無料のファイナンシャル・プランニングを受けてみない?と電話が来る

ある日、セゾンカードから「無料でファイナンシャル・プランナーと相談できるサービスがあるのだけど受けてみない?」と電話が来て、いつもだと一蹴するのだけど、ちょうど終日空いてる日があったのと、しばらく資産運用のことを考えてないな〜という自覚があったので、自身の情報整理も含め、どんなサービスやろ?と興味本位で受けてみることにした。

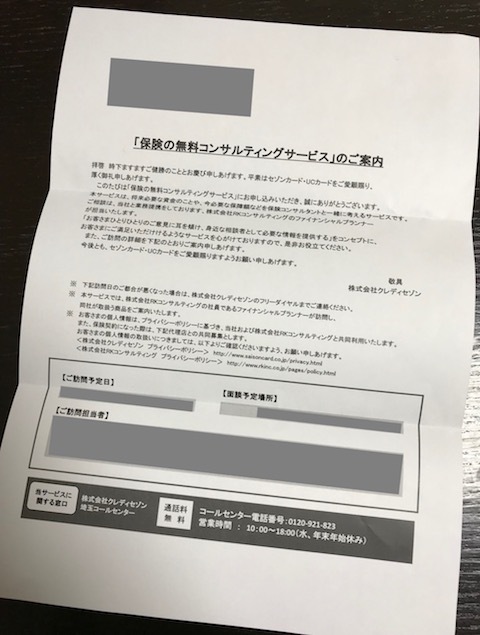

承諾すると、相談の場所や日時について聞かれ、電話口で取り決めた内容の確認のハガキが、後日改めて届く。このハガキのタイトルは「保険の無料コンサルティングサービス」。記載されてるファイナンシャル・プランナーの会社名を調べると見事に保険紹介業と出る。保険の勧誘であるのをまるで隠す気がないのは、ある意味誠実と見るべきか(笑)

まぁこの段階で保険の紹介というのは分かり切ってるので、ファイナンシャル・プランニングに興味はあるけど保険には興味がないという人は、さっさと断るのが正しいだろう。

ファイナンシャル・プランナーの立ち位置

最初に自己紹介やサービスの背景などの説明を受けるのだけど、どうやらセゾン専用のプランナーというわけではなく、いろんなカード会社やサービス会社から紹介を受けて話をしているようだ。なんかセゾンとの利害関係はなさそうな感じで、個人情報も当然渡ってない。

要は、いろんなところから顧客を紹介してもらい、ライフプランを作成しながら保険の見直しや新規契約により利益を得ている会社ということ。カード会社側からすると、契約者に対して無料でライフプランを作成するサービスを提供できるので、一応メリットがあるのかもしれない。あるいは保険契約時にセゾンにも一部の金額がキャッシュバックされるのか、その辺まではよくわからない。とはいえ、セゾンが積極的に電話で推して来ることを考えると、セゾン側にも紹介料が渡ると考えた方が普通か。

しかし、セゾンが提供する“フィナンシャル・プランニング”に興味があっただけの僕は、別にセゾンと直接の関係がないことを知って、この時点でモチベーションは萎え萎え。

フィナンシャル・プランナーと何を話したか

時間にして1時間。セゾンからは30分〜1時間との説明だったけど、普通に話してたら1時間はかかると思われる。というか恐らく相手方は最初から1時間と思っている模様で、1時間ちょうどでうまいこと話を切ってきてた。

説明された内容はこんな感じ

- 資産形成の方法は主に「預金」「投資」「保険」がある

- 「預金」は元本割れはなく、使いたい時にいつでも引き出せるというメリットがあるが、ほとんど増えないのでインフレリスクに弱い

※年2%でインフレすると30年後には実質の価値は6割くらいになる - 「投資」はリターンを期待できるが相応のリスクをとる必要がある

- 「保険」は「預金」よりも利率がよく、インフレリスクに対応しつつ、万が一の場合の保障にもなる

雑談もしたけど、主だって聞かれた内容は以下の2点

- ライフプランを作成するために必要な、現在の家族構成や収入・支出の状況、期待する老後の生活水準など

- 「預金」「投資」「保険」にそれぞれかけている金額

後者については恐らく「保険」に回せる金額がどのくらいあるのかを把握した上で、顧客になり得るかの値踏みと、紹介する商品および規模の見極めを行なっていると思われる。

うまいこと話はしていたけど、結局は保険の契約に繋げたい意図が見え見えだったので、不安感を煽ったり誘導しようとする部分については話半分に聞いていた。

僕は「投資」についてはインデックス投資メインの運用を行なっていたわけだけど、その方法については流石にツッコミどころが少ないのか、それはそれで良いということだった。ついでに言うと「保険」も、生命保険は掛け捨てで、医療保険には入っていないのだけど、その方針も悪くないとのこと。

当たり前だけどこちらがちゃんとした考えを持って運用している部分については突っ込まず、逆に守備範囲のカバーしていない部分について突っ込んできた。ちなみに僕が突っ込まれたのは「就業不能保険」と「外貨建て保険」。はなから不要と切り捨てていたので、あまり知識がなくツッコミどころがあったようだ。今度ちゃんと説明しますよとのことだったのだけど、帰宅後調べたら「就業不能保険」は健康保険の傷病手当金と被ってるし、「外貨建て保険」は仕組みが複雑過ぎて手数料が高いというのと、そもそも説明された利回り3%というのが「予定利率」のことで、話が違うので、丁重にお断りした。

無料相談の仕組みを活用すべきか

セゾンの無料のフィナンシャル・プランニングのサービスは「保険」が守備範囲。株式投資や投資信託、預金などの資産運用のポートフォリオの相談を期待しているのであれば他を当たった方が良さそうだ。とはいえ知識はかなりありそうだし、ライフプラン(いつどのくらいのお金が必要か)やそれに適した保険の構成なども無料で作ってくれるそうなので、「保険」についてあまり考えたことなければ相談してみても良いかもしれない。断った後の営業もそんなにうるさくない。

とりあえず相談してみても良さそうな人の特徴をあげるとこんな感じ。

- ライフプランを作成したことがない

- 「保険」について幅広い知識が欲しい

- 入社直後などに勧誘されるまま「保険」に入ったけど支出が大きく見直したい

- 自分の考えを持っており、不要なものは不要と回答できる

まぁ個人的には「保険」について相談するなら”ほけんの窓口”とかで十分だと思うけどね。

資産運用なども含めて相談したいなら有料のFPサービスか、銀行や証券会社の相談窓口を利用する感じかな。うーん、いきなり銀行とかにいくのは悪手だな。まずは自分で可能な限り考えてみた方が良さそうだ。

コメント