WealthNavi(ウェルスナビ)は分散投資なので相場変動リスクが極少化されていて、投資初心者でも安全安心という論評が多いけど、為替リスクがあることを理解しておかないと、円高時に解約して資産が目減りしたりするかもしれないので要注意だ。

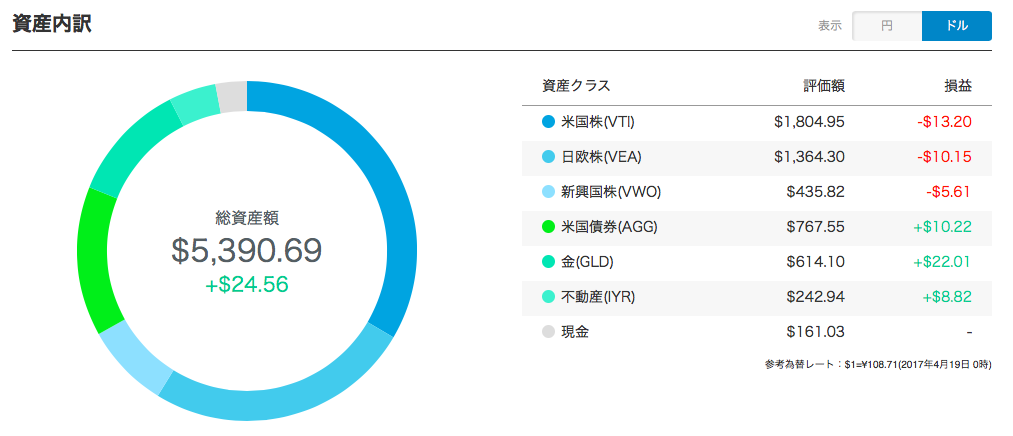

ちょっとこれを見て欲しい

僕がWealthNaviで運用を開始してちょうど1ヶ月くらいだけど、そのわずか1ヶ月の間に北朝鮮問題とか、まるで予想していない社会問題が発生してる。

で、地政学リスクで株価が下がってる一方で、金額全体に対して10%しか投資していない金(GLD)が高値を付けてて損失を補ってる。

自分で資産運用をしていたら金なんて買ってないだろうから、その点、さすが相場変動リスクを極少化する「ポートフォリオ理論」だというより他ない。

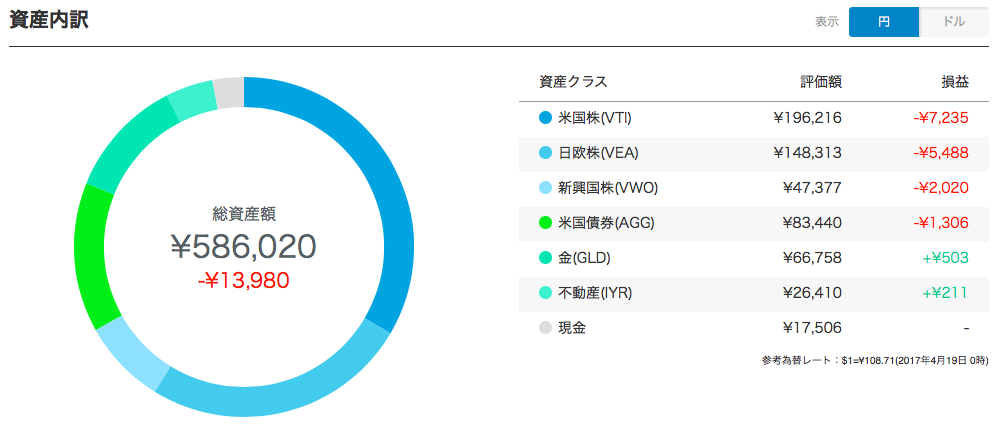

では、こちらはどうかな。

あれれ?減ってるじゃん。

さっきのグラフはドル建てのグラフで、こっちは円建てのグラフ。

ドル建てで増えてる(つまり資産自体は増えてる)のに円換算の資産が減ってるというのは、円高の影響に他ならない。

僕が入金した17/3/17のレートは 1ドル=112.16円

で、17/4/19のレートは 1ドル=108.71円

北朝鮮の地政学リスクを考慮して、わずか1ヶ月で何故かドルが3円も安くなってる。

WealthNaviの投資先は米国のETFなので、入金は円でするけど、その時点のレートでドルに交換されることになる。

先月1ドル=112円のタイミングでドルに交換して、その後、円が1ドル=108円まで上昇したので、これだけで今日の評価だと円換算の資産は3%強目減りしたということになる。

もし、このまま円が1ドル=100円くらいまで上昇すれば、11%くらいの運用益がない限り、円換算では資産が目減りすることになる。11%の運用益なんて、そう易々と出せないから、結局、為替に翻弄されているというのは分かってもらえるかと思う。

もちろん、為替リスクがあることはHPでも説明されてるし、公式ブログでもドル建てについての解釈が掲載されている。

ざっくり言うと、世界で基準になってるのはドルだから、世界経済が成長することでドル建ての資産もダイレクトに増えるよね、ということ。円換算すると為替レートのせいで歪んで見えてしまうから、ドル建ての資産評価額だけ気にしてね、とも言っているように読み取れる。

それは事実なのだろうけど、こちとら日本に住んでて、別に移住するつもりもないのだから、やや無理がある。

運用途中の為替レートで一喜一憂する必要はないけど、結局、解約する時には円に換えるのだから、将来的に円高に進むのか円安に進むのかの見通しが大外れすると、せっかく運用がうまくいっていても、利益がほとんど出なかったり、マイナスになったりすることもあるはず。

となると、昨今はここ数年では、比較的、円安に見える状況だから、WealthNaviを開始するには適してないと言えるかもしれない。

とはいえ、将来的に円高になるのか、円安になるのかなんて誰にも予測できないのだから、いつ開始しても、確率的には大して変わりがないかもしれない。

でも、万が一円高に振れても資産が目減りするのは避けたい、となると、長期的な積立投資で、為替リスクを軽減するより他はないと思う。

例えば、初期投資60万円で、毎年12万円を積み立てていった場合、10年後には168万円投資したことになる。

面倒臭いので運用益が一切出なかったと仮定して、更に、現在1ドル=112円であったレートが、毎年2円ずつ円高に振れ、10年後には1ドル=94円になったとしよう。

この場合、初年度に168万円を丸ごとドルに換えてしまっていると、10年後のレートだと27万円損することになるけど、積立投資だと18万円弱の損失で済む。

ここまで円高が続けば損することには変わりはないのだけど、ドルが安くなったら買い増すことでリスクを軽減することはできる。

だけど、「軽減」であることには変わりない。何年も資産運用して、運用益が10%くらい出たとしても、円高が10%進めば資産はむしろ減ることになるので為替リスクは最大のリスクであることは念頭に置いてた方が良いと思う。

コメント

[…] つまり、ETFの価値が上がっても、ドル円が大きく下がれば損をします。 […]

[…] 入金は円でするけど、その時点のレートでドルに交換されることになる。(中略)解約する時には円に換えるのだから、将来的に円高に進むのか円安に進むのかの見通しが大外れすると、(中略)マイナスになったりすることもあるはず。(無気力世代が生活をちょっとだけ豊かにしてみようとするブログ) […]