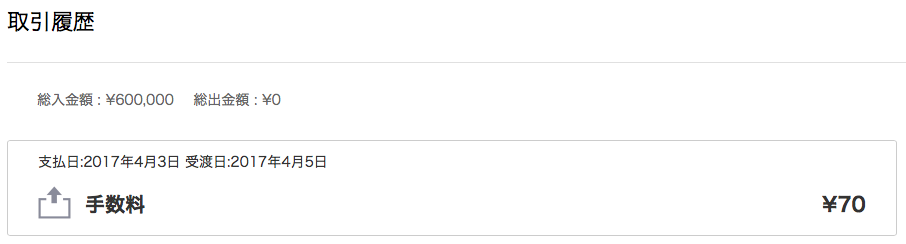

3月末から運用が始まったWealthNavi(ウェルスナビ)の取引履歴に、早速3月分の手数料が登場。

このWealthNaviの手数料が高いのか低いのか気になって、ちょっと計算してみた。

結論から言うと、米国ETFの購入に手数料がかからない人からすると高い。

手数料がかかる人が年数回の売買を行うのであればむしろ割安な模様。

思ってたより公平な結果が出たと思う。

正確には消費税もとられるので、1.08%/年。

時価が60万円の場合は、年間、6,480円の手数料がかかることになる。

正確な式はこちら。

手数料は毎日の資産の時価に応じて上記の計算式で算出され、1ヶ月分の手数料を翌月の5日に徴収されるとのこと(日割りの手数料×28〜31日を1円未満切り捨て※)

※当たり前だけど、切り捨ててから28〜31日をかけるのではなく、かけてから切り捨ての模様

1日ごとの計算なので、加入した月は少々事情が異なる。

僕の場合、70円取られているから4日分かと思うけど、4日分というのはつまり、購入日の1週間後から(21日が購入日の場合、28日から)計算の対象になっている模様。

もちろんWealthNaviのサイトにも記載があるのだけど、何か微妙な言い回しで入金日からなのか運用開始日からなのかよくわからない。

運用が開始されるまでは、手数料の計算期間の対象としておりません。

自動的に資産を運用してくれて1%の手数料と聞くと、大したことないように思うけど、運用利回りを1%増やすのは至難の技でもある。

ちょっと自分で運用した場合の手数料と比較してみようと思う。計算の元ネタは僕のポートフォリオ。ご丁寧にETFの銘柄まで記載してくれている(VTIとかVEAとか)ので、外国株式取引口座を保有している人は自力で購入するのもわけないはずだ。

・ETFの信託報酬

WealthNaviで購入されている上記ETFの信託報酬を調べると0.05〜0.44%だから、各ETFへの投資金額を加味すると、750円程度になる模様。

・米国ETFの売却手数料

SBI証券の場合、後述する購入時と同様。つまり、全部売却すると4,130円かかるので、売りたい時にはありがたいけど、長期運用を目的としているのでいったん除外。

・米国ETFの購入手数料

例えばSBI証券の場合、一般口座で円建で米国ETFを購入すると、約定代金の0.486%(最低手数料は税込5.4ドル)の手数料がかかるため、上記ETFを上記金額で購入した場合、米国株と日欧株以外は最低手数料が適用され、ざっくりと購入手数料が4,130円くらいはかかる計算になる。

また、WealthNaviは初回購入時以外も、積み立て金額が2万円を超えるごとにETFを追加購入してくれるので、これを自力でやった場合の手数料も計算してみる。

2万円ごとに購入(隔月): 601円 × 年5回 = 3,005円

1万円ごとに購入(毎月): 601円 × 年11回 = 6,611円

※2017/4/3時点の米ドル=111.3円のレートで算出

となる。もうこの瞬間、WealthNaviの手数料 < 自力での購入手数料となるのはほぼわかったけど、もう少ししっかり計算してみよう。

初期投資60万円、月1万円の積立の場合で、以下の通り

| 預入れ情報 | WealthNavi | 自力で運用 | ||

|---|---|---|---|---|

| 期間 | 金額(月1万円積立) | 手数料 | 購入手数料(初回・追加購入) | 信託報酬 |

| 1月目 | 600,000 | 540 | 4,130 | 64 |

| 2月目 | 610,000 | 549 | 65 | |

| 3月目 | 620,000 | 558 | 601 | 66 |

| 4月目 | 630,000 | 567 | 67 | |

| 5月目 | 640,000 | 576 | 601 | 68 |

| 6月目 | 650,000 | 585 | 69 | |

| 7月目 | 660,000 | 594 | 601 | 70 |

| 8月目 | 670,000 | 603 | 71 | |

| 9月目 | 680,000 | 612 | 601 | 73 |

| 10月目 | 690,000 | 621 | 74 | |

| 11月目 | 700,000 | 630 | 601 | 75 |

| 12月目 | 710,000 | 639 | 76 | |

| 合計金額(円) | 7,074 | 7,135 | 838 | |

WealthNaviの手数料:7,074円

自分で運用した場合の費用:7,973円

少額でETFを追加購入していく場合、WealthNaviの方が、手数料が900円程度安いという結果に。

ただし、そもそもETFの購入に手数料がかからない場合は別だ。例えば、別の記事で紹介した通り、SBI証券のNISA口座からは米国ETFの購入手数料は恒久0円なので、かかる費用は信託報酬のみとなり、自力で運用した場合、6千円以上の手数料が浮く計算となる。

WealthNaviの手数料:7,074円

自分で運用した場合の費用:838円

つまり、以下に当てはまる人は、自力で運用した方が断然お得ということになる。

- 海外ETFの購入手数料がかからない証券会社を利用している人(マネックス証券とか)

- SBI証券を利用していてNISAの取引枠内で運用可能な人

- 購入手数料がかかる証券会社でも、毎月の少額積立を考えておらず年1〜3回程度の取引で済ませられる人

この内、3点目は努力次第で何とでもなるし、1〜2点目も、投資信託やETFへの投資の加熱具合からすると、そう遠くない内に、米国ETFの購入手数料がゼロ円になる証券会社は増えるだろうから何とかなりそうな気がする。

まぁ、手数料のことまで考えて運用する人は自力で運用すれば良いね、ということ。

最適なポートフォリオが知りたければWeatlthNaviのHPからいつでも診断できるし、素晴らしいことに診断結果のポートフォリオには買うべきETFの銘柄まで記載されているしね。

一方で、少額でコツコツ積み立てたいと思っているけど、ETFって何だろう? 資産運用とか難しそう。って人については、WealthNaviの利用は、十分検討に値すると思う。信託報酬が年1%を超える投資信託が山ほどある中で、手数料を1%に抑えているのは十分良心的だと思うのだ。

以下、関連記事のご紹介。

WealthNaviのリスクについてより詳しく知りたい方はこちらも良いかも。

そもそもETFって何?という人はこちらを先に読んでもらった方が良いかな。

コメント

[…] 手数料が高いか安いかについてはいうまでもなく、他と比べても安く、評判もいいようです。 参考情報:yujilabo.com […]