2018年からつみたてNISAがはじまる。

つみたてNISAと現行NISAの違いは各紹介ページに委ねるとして、株式取引は行わず、インデックス投資をメインに行う僕みたいな投資初心者が、つみたてNISAと現行NISAのどちらを選ぶべきかいまいち分からない。

例えば投資予定金額が120万円/年の人は、金額の上限だけで現行NISAを選ぶべきなのか、長い目で見たときに20年間非課税期間の続くつみたてNISAを選ぶべきなのか、そこが分からない。

これ、多分、普通に計算して比較できる気がする。

せっかくなので、ちょっと計算してみた。少々間違ってても結果には大差ないので、どちらを選ぶか迷ってる人には参考になるのではないかと思う。

シミュレーションの条件は以下。

- 120万円/年を一律で毎年投資し続けるものとする

- 税額は20%とする

- 期待リターン(運用益)は年5%で一律とする※

- 期間は20年とする

※日本株式の期待リターン=4.75%、先進国株式(日本除く)の期待リターン=5.50%なのでこのくらいが妥当かと(参考)

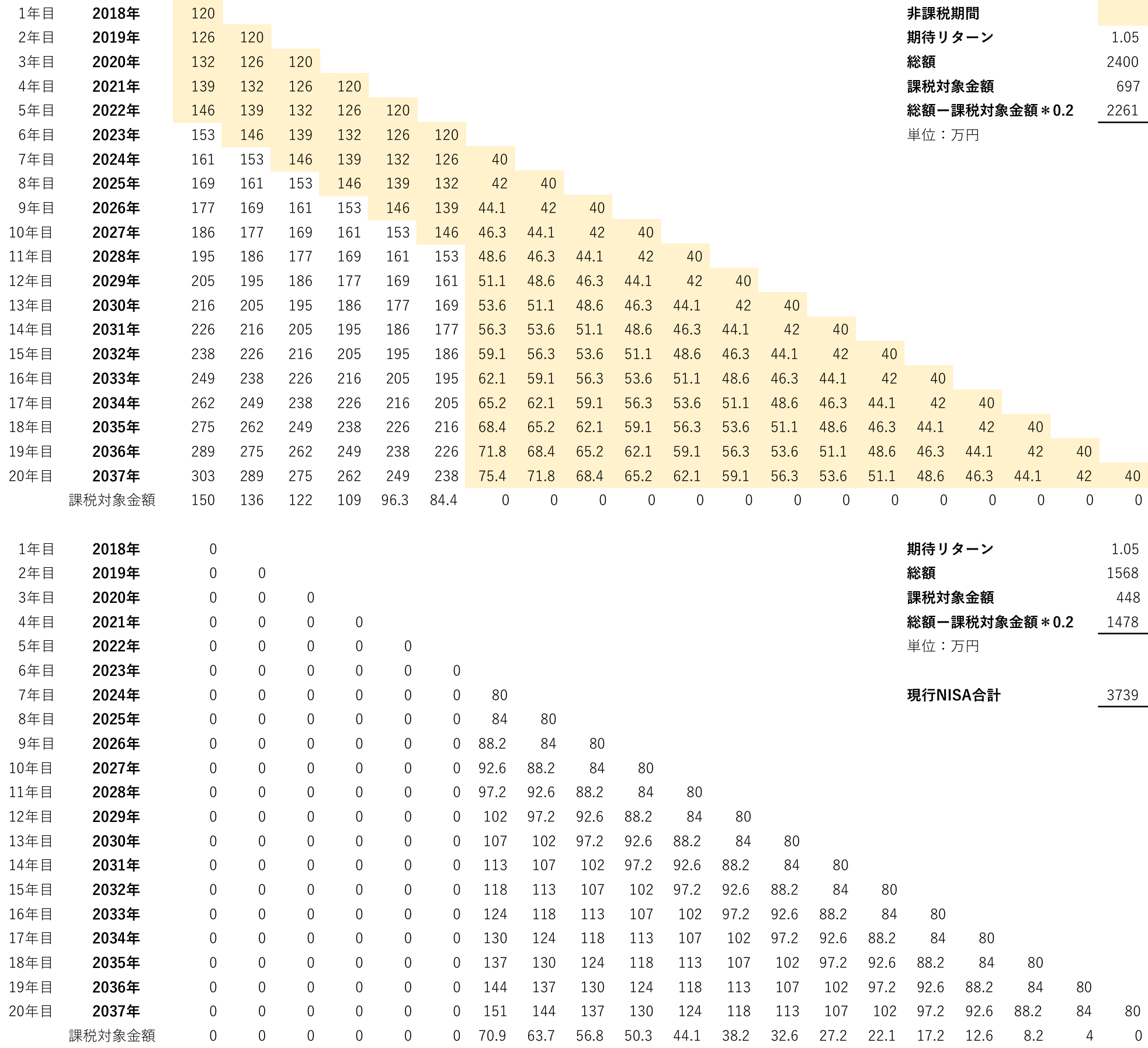

現行NISAは5年で非課税期間が終了して、2023年で制度そのものも終了するので、絵にするとこんな感じになる。

細かいけど、上の表がNISAの非課税枠に投資した金額の20年間の推移で、下の表が非課税枠に投資しきれなかった金額(120万円ー40万円=80万円)を普通に課税枠で投資した時の推移。

オレンジの部分が非課税期間。非課税期間が終わると、翌年以降の運用益には課税されるので、2018年に投資した120万円が2037年に303万円になったとして、課税されるのは2023年の153万円との差額である150万円分となる。

つみたてNISAに移る2024年からは40万円分は常に非課税となるけど、残りの80万円は常に課税となる。

で、20年間の運用結果が3968万円だけど、1145万円分は課税対象となるので、そこに20%課税されたとすると、実質の運用結果は3739万円となる。

※余談だけど、2018年で投資した120万円について非課税期間の5年を終えた後に、2023年の現行NISA枠にロールオーバーしたとしても結果には2万円くらいしか影響しないので省略。

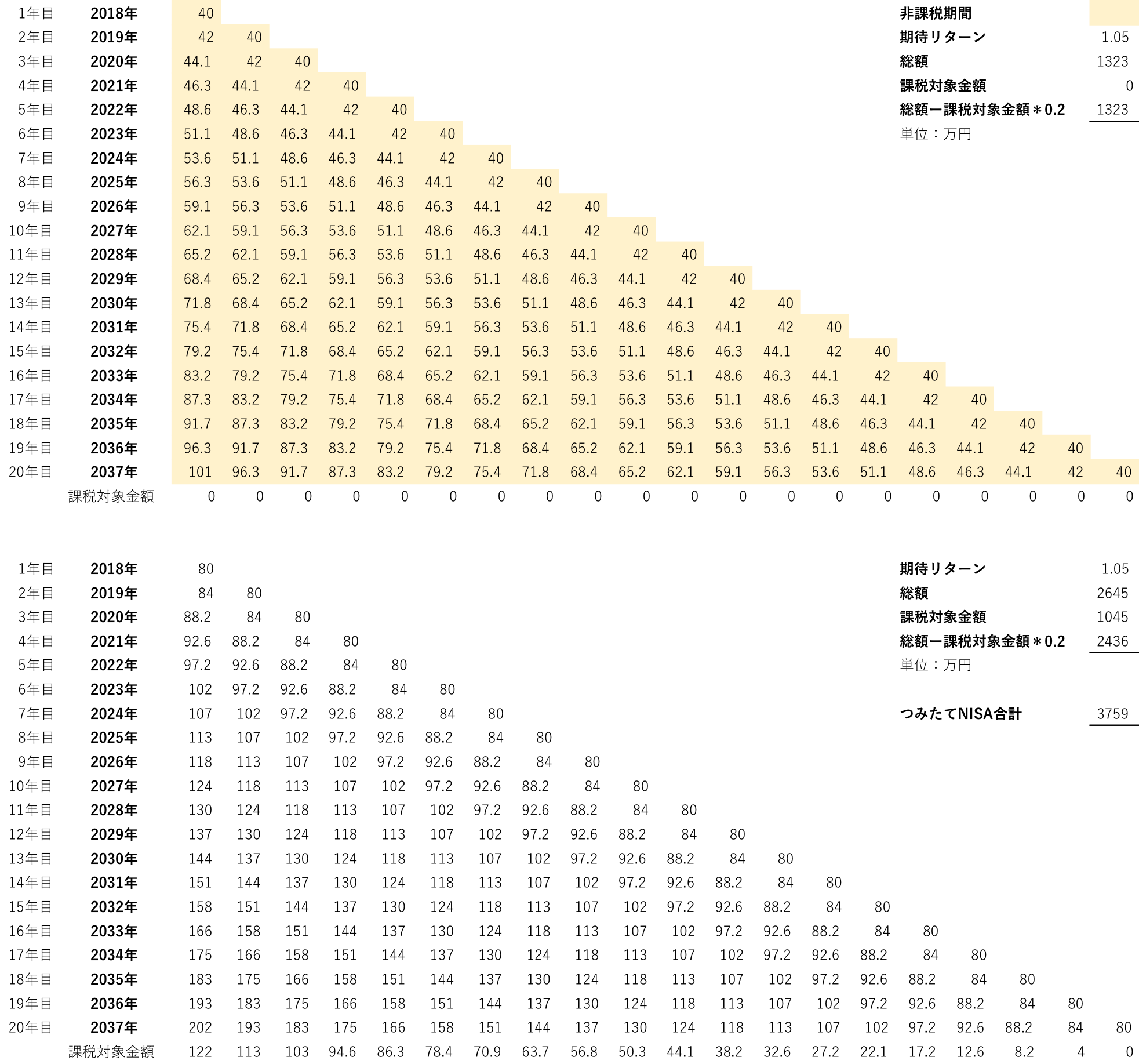

こちらは同じ前提で、2018年からつみたてNISAに最大の40万円、あぶれた80万円を課税枠に投資し続けた場合の想定。

こちらは分かり易いのではないかと思うけど、上の表は非課税枠の40万円の投資結果の推移で、下の表は課税枠の80万円の推移。上の表は全て非課税で、下の表は全て課税対象になる。

で、税金を除いた実質の運用結果は3759万円となり、先ほどの結果と比較すると、

18年からつみたてNISAを利用 : 3759万円

なので、わずか20万円の差ではあるけど、

との傾向が見て取れる。

すでにつみたてNISA優位という結論は出たわけだけど、なんかまだすっきりしないので、前提をいろいろ変えて検証してみた。

期待リターンが4%だとどうか?

当たり前だけど優劣は変わらない。ただ、運用益が少ない分、その差は大分なくなった。

18年からつみたてNISAを利用 : 3417万円

年間の投資金額が100万円に減るとどうか?

期待リターンは5%のままで、毎年投資する金額を120万円でなく100万円に減らしてみた場合。

18年からつみたてNISAを利用 : 3150万円

優劣はそのままで差が27万円に開いてる。こちらも当然の結果で、投資する金額が減れば、それだけつみたてNISAの非課税枠の割合が増えるので、最初からつみたてNISAで事足りるという結果になる。

期待リターンや投資金額の多寡ではつみたてNISAの優位は変わらない。もちろん、投資期間を20年から25年などに伸ばしても、つみたてNISAの非課税期間が増えるだけなので、より優位になるだけ。

もうつみたてNISA一本という結論で良いと思うけど念のためもうちょっと。

現行NISAの方が運用益が出るとするとどうなるか?

現行NISAと比べてつみたてNISAは投資対象商品が限られる。株式などもそうだけど、インデックス投資の有識者が重宝する米国ETFなども最低投資金額の線引きの影響で、対象商品に含まれない。米国ETFの信託報酬は日本の投資信託より割安だけど、0.1%程度の運用コストの差であれば、つみたてNISAの優位にさほど影響はない。

だけど、つみたてNISAで運用すると0.4%くらい運用益が減るとするとどうだろう。

- つみたてNISA枠内の期待リターンは4.6%とする

- 現行NISAおよび課税対象の投資金額に対する期待リターンは5%のままとする

結果はこうなる。

18年からつみたてNISAを利用 : 3704万円

現行NISAの方が上回った。前提がちょっと意図的だけど、これを見ると、つみたてNISAを選ぶことで0.4%くらい運用益が減ると見込まれているのであれば、現行NISAを選ぶべき、ということになる。

以上、23年まで現行NISAを利用して、その後つみたてNISAに乗り換える方法と、18年からつみたてNISA一本を利用し続け、余った金額は課税枠で投資する方法を比較してみた。

結論としては2点。

- 大差はないがつみたてNISA一本の方が基本的には有利(120万円/年の投資+期待リターン5%で20年後に20万円くらい差が出る)

- つみたてNISAを選ぶことで高いリターンを出せている商品を手放すことになり0.4%以上の運用益の減少が見込まれるのであれば期限まで現行NISAを利用すべき

思ったよりも差が出なかったのは不満だけど、まぁ、僕みたいに日経225やMSCIコクサイ(除く日本)、あるいはS&P500などのインデックスに連動する商品を選ぼうと思っている人は、特に何も考えずつみたてNISAを選んだら良いということかな。

コメント